Ministarstvo financija detaljno objasnilo obračun plaća i koliko će rasti u odnosu na prošlu godinu

Građanima (roditeljima, supružnicima) iz Osijeka s dvoje djece u slučaju kada svaki ima mjesečnu bruto plaću u iznosu 1.290,00 eura ukupno mjesečno povećanje neto plaće iznosi 38,81 eura, a godišnje 465,72 eura

*Ministarstvo financija reagiralo je na članak objavljen na portalu Večernjeg lista o poreznim izmjenama pri obračunu plaća, a koje su stupile na snagu od 1. siječnja ove godine. Reagiranje prenosimo u cijelosti:

Glede obračuna iskazanog u članku, napominjemo kako i ovdje dolazi do pogrešnog tumačenja. U prikazanoj isplatnoj listi plaće građanina iz Osijeka za prosinac i studeni jasno se može utvrditi da je stvarno povećanje neto plaće za prosinac u odnosu na studeni 21,20 eura. Međutim, poslodavac je konkretnom radniku u prosincu izvršio godišnji obračun poreza na dohodak, a što je u tom mjesecu povećalo neto plaću za iznos od 10,40 eura. Dakle, ukupno porezno rasterećenje za tog građanina iznosi 21,20 eura, a ne kako je navedeno 10,80 eura.

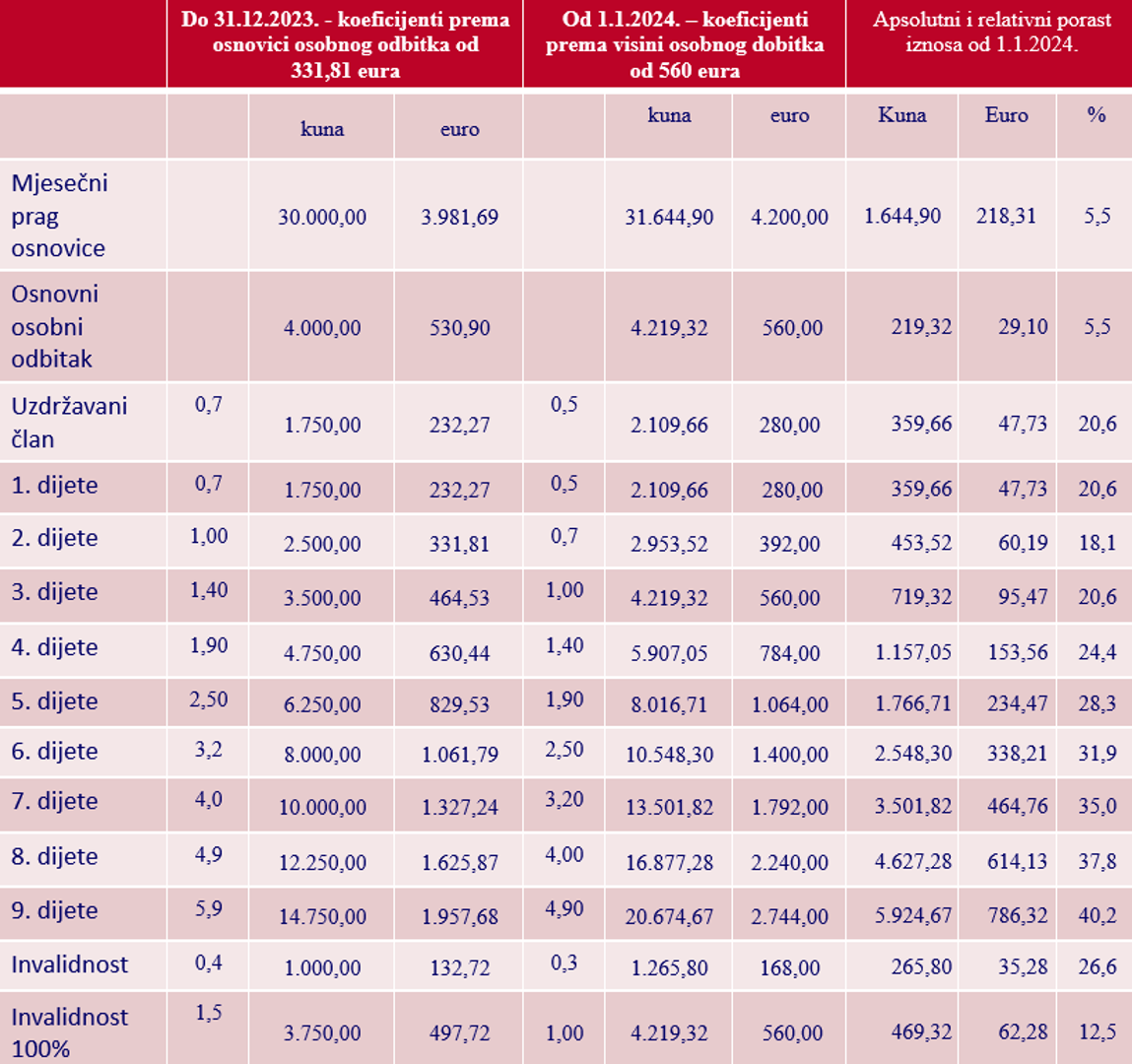

S obzirom da se u članku pogrešno navode podaci o promjenama iznosa neto plaće uslijed poreznih izmjena za građane Osijeka u nastavku donosimo učinke poreznih izmjena kroz nekoliko različitih primjera obračuna plaće poreznih obveznika s prebivalištem u Osijeku :

Tako je primjerice od 1. siječnja 2024. u odnosu na 2023.:

*građaninu s prebivalištem u Osijeku i s mjesečnom bruto plaćom od 840,00 eura, koji:

- ima jedno i/ili dvoje uzdržavane djece upisane na Obrascu PK - neto plaća veća za 34,50 eura mjesečno (godišnje 414,00 eura)

- na razini kućanstva (obitelj s dvoje djece) povećanje iznosi 69,00 eura mjesečno odnosno 828,00 eura godišnje.

*građaninu s prebivalištem u Osijeku i s mjesečnom bruto plaćom od 1.300,00 eura, koji:

- je samac - neto plaća veća za 19,06 eura mjesečno (godišnje 228,72 eura)

- ima jedno uzdržavano dijete upisano na Obrascu PK - neto plaća veća za 22,57 eura mjesečno (godišnje 270,84 eura)

*građaninu s prebivalištem u Osijeku i s mjesečnom bruto plaćom od 1.560,00 eura (iznos prosječne plaće u razdoblju siječanj-kolovoz 2023.) koji na Obrascu PK ima upisano dvoje djece i pravo na ukupni mjesečni osobni odbitak u iznosu 1.232,00 eura (što je za 137,02 eura više u odnosu na 2023. godinu kada je osobni odbitak iznosio 1.094,98 eura) - neto plaća veća za 31,38 eura mjesečno (godišnje 376,56 eura).

*građanima (roditeljima, supružnicima) iz Osijeka s dvoje djece u slučaju kada svaki ima mjesečnu bruto plaću u iznosu 1.290,00 eura tj. ukupno u kućanstvu 2.580,00 eura, koji na Obrascu PK imaju svaki upisano po jedno dijete, u 2023. zajedno su ostvarili neto plaće u ukupnom iznosu od 1.971,99 eura uz obvezu poreza na dohodak u iznosu 92,01 eura, dok na isti iznos bruto plaća primjenom poreznih propisa u 2024. ostvaruju neto plaće u iznosu 2.010,80 eura uz obvezu poreza na dohodak u iznosu 54,70 eura. Ukupno mjesečno povećanje neto plaće iznosi 38,81 eura, a godišnje 465,72 eura.

Imajući u vidu sve iznesene činjenice, u predmetnom članku su pogrešnim prikazivanjem učinka promjene osobnog odbitka, ali i pogrešnom interpretacijom ukupnih učinaka na primjeru plaće koja je već bila korigirana s godišnjim obračunom, javnosti na potpuno neistinit način prikazani učinci poreznih izmjena.

Razvidno je kako su navedene izmjene dovele do poreznog rasterećenja i povećanja plaća, pri čemu je povećanje neto plaća za građane s nižim plaćama značajnije u odnosu na građane s višim plaćama, što je i bio jedan od temeljnih ciljeva poreznih izmjena koje su stupile na snagu 1.1.2024. godine.

Zaključno, ponovno ističemo da visinu plaće ugovaraju poslodavac i posloprimac te da porezni propisi ne mogu povećati iznose ugovorene plaće, ali se izmjenama poreznih propisa kontinuirano donose mjere s ciljem poreznog rasterećenja. Isto je učinjeno i recentnim poreznim izmjenama kroz tri različita elementa: povećanje osobnog odbitka, smanjenje osnovice za mirovinsko osiguranje (I. stup) te ukidanje prireza uz mogućnost da gradovi i općine propišu stope poreza na dohodak u granicama propisanim zakonom. U konkretnom slučaju, Osijek je autonomnim odlukama na lokalnoj razini ostvario i treći element poreznog rasterećenja s obzirom da nije kompenzirao ukidanje prireza povećanjem stopa poreza na dohodak. Na sličan način, do dodatnog poreznog rasterećenja uslijed ukidanja prireza došlo je u 242 od ukupno 302 jedinice lokalne samouprave koje su u 2023. imale prirez. Naime, preko 80% jedinica lokalne samouprave koje su imale prirez odlučilo je ne povećati stope poreza na dohodak do razine koliko su u 2023. iznosile stope poreza na dohodak uvećane za prirez što potvrđuje uspjeh ovog reformskog zahvata i daje poticaj ostalim jedinicama lokalne samouprave za daljnje porezno rasterećenje.

Izvor:vecernji.hr/Foto: Snimka zaslona

Autor: Vecernji.hr

Povezani članci

VIJESTI

VIJESTIDavne 1981. izmjerena je apsolutno najviša temperatura u Hrvatskoj: Živa se popela na 42,8°C

VIJESTI

VIJESTILučki kapetan o tragediji kod Splitskih vrata: "Ovakvu nesreću nisam doživio u više od 30 godina karijere"

VIJESTI

VIJESTIPotresna ispovijest oca Hrvata poginulog u Ukrajini: 'Toni je tijelom blokirao dron kamikazu, spasio je sedmoricu vojnika'

VIJESTI

VIJESTI